Membres

Embellie du moral des investisseurs immobiliers

Regain d’optimisme dans un contexte toujours incertain

A quelques jours du début du MIPIM, JLL dévoile les résultats d’un sondage réalisé en décembre 2025 et janvier 2026 auprès d’une centaine d’investisseurs et promoteurs immobiliers actifs en Belgique et au Luxembourg.

L’année 2025 a démontré une reprise dans les deux pays avec des volumes transactionnels en hausse. En Belgique le volume total s’est envolé de 42% à €4,5 milliards, porté par une année record en immobilier logistique et une excellente année pour le retail tandis que le bureau reste sous pression. Même constat au Luxembourg avec un rebond de près de 39% à €841 Mln avec un mix sectoriel inédit pour le Grand-Duché combinant bureaux, industrie, shopping centers et résidentiel.

Malgré cette dynamique positive, l'incertitude notamment géopolitique et son impact sur l'économie continuent d'influencer le sentiment des investisseurs. JLL a sondé sa clientèle pour mesurer leur positionnement dans ce contexte contrasté.

Voici les principaux enseignements.

Des conditions de financements inchangées

« Au cours des 12 derniers mois la Banque Centrale Européenne (BCE) a réduit son taux directeur plusieurs fois pour atteindre son niveau actuel de 2%. Etant donné que l’inflation est stabilisée autour de l’objectif de 2%, la plupart des économistes conviennent que la politique monétaire de la BCE restera inchangée en 2026 », explique Pierre-Paul Verelst, Head of Research chez JLL BeLux. « En revanche, après une diminution des taux d’intérêt à long terme en fin d’année 2024 ils sont repartis légèrement à la hausse au cours de l’année 2025 », nuance-t-il.

Sur base de cela, 82% des investisseurs estiment que les conditions sont stables ou s'améliorent : 56% considère que les conditions de marché pour l’investissement immobilier sont restées les même qu’en début d’année 2025 tandis que 26% pensent que les conditions s’améliorent. Il n’y a que 18% des sondés qui pensent que les conditions se sont détériorées. La plupart des sondés précisent que, comme en 2024 et 2023, les banques intègrent désormais systématiquement les critères ESG, confirmant l'ancrage de ces standards

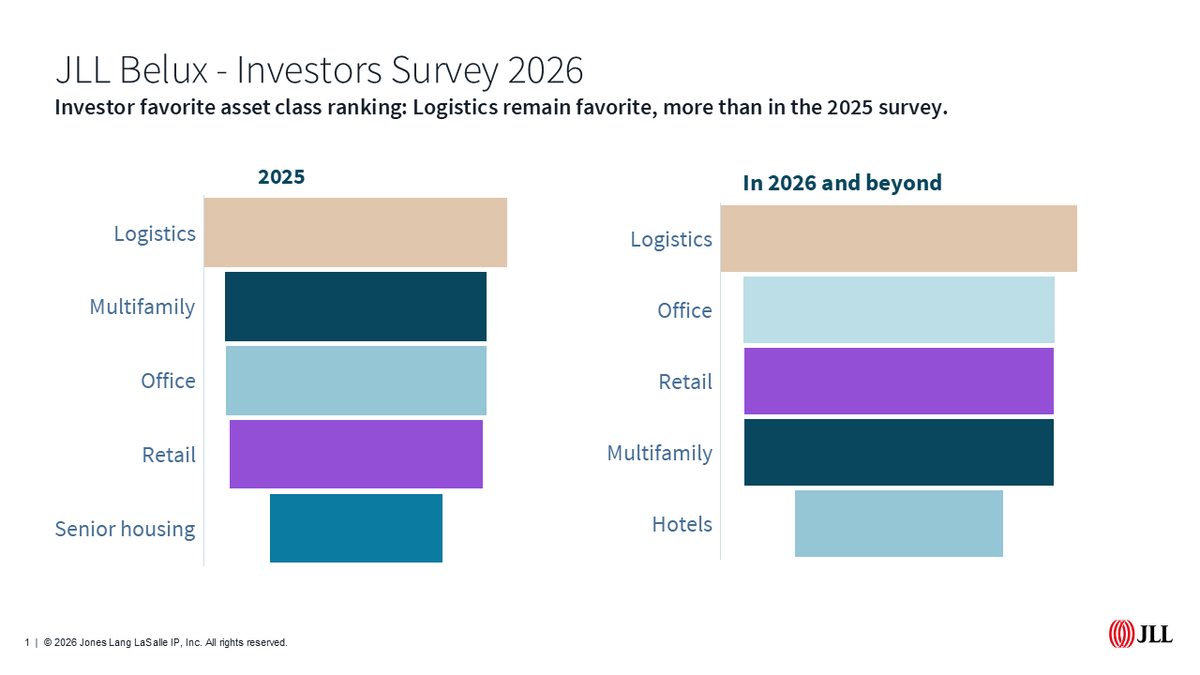

L’immobilier logistique reste la classe d’actifs favorite

Signe encourageant, le sondage de JLL indique un certain retour à l’optimisme de la part des investisseurs : 88% des investisseurs maintiennent ou renforcent leur exposition immobilière : 44% sont prêts à augmenter leur exposition à l’immobilier, 44% ne comptent rien changer par rapport à 2025. Une minorité d'investisseurs (12%) opte pour une stratégie de réduction

Nous avons ensuite sondé les préférences sectorielles actuelles et futures. Pour les secteurs traditionnels les investisseurs plébiscitent la Logistique comme leur classe d’actif favorite tant pour aujourd’hui que pour l’avenir. Ceci marque un changement par rapport à l’année dernière où le segment « Multifamily » avait les faveurs des investisseurs pour 2025 et au-delà alors que la classe d’actif favorite actuelle était déjà la Logistique. Dans notre nouveau sondage, l’immobilier de bureaux remonte à la seconde position et est talonné par le retail, suivi du multifamily. Nous observons également que le segment hôtelier prend du galon auprès des investisseurs.

L’autre message clé de notre sondage sur l’allocation sectorielle est la forte montée des Data Centers dans les préférences des actifs alternatifs. Ce segment, qui a le vent en poupe entre autres grâce à l’expansion de l’usage de l’intelligence artificielle, est en première position de notre enquête avec 47% de votes favorables, à parts quasi égale avec le logement étudiant qui était premier lors de notre précédente enquête. En revanche, nous observons un recul du segment du logement abordable cité par 39% des sondés contre 46% en 2025. Ceci peut s’expliquer par les doutes sur le soutien gouvernemental du logement social dans un contexte budgétaire tendu.

Recul attendu des rendements des bureaux

Concernant l’évolution attendue des rendements – et, in fine, des valorisations des immeubles – les résultats divergent en fonction des classes d’actifs. Au cours de l’année 2025, les principaux mouvements étaient la réduction de 25 pb des yields des bureaux à Luxembourg (à 4,5%) et la compression des yields logistique de 10 pb à 4,9%. Selon le sondage de JLL, en 2026, 46% des investisseurs s’attendent à une réduction des rendements des bureaux, en particulier en Belgique. Actuellement les yields sont stabilisés à 5% à Bruxelles et à 5,75% en Flandre. En revanche, il y a une nette majorité d’investisseurs qui estiment que les yields de la logistique resteront inchangés (63% des réponses) de même que ceux du retail (51%).

Les investisseurs identifient les défis à surveiller en 2026

Les investisseurs font preuve de lucidité en identifiant les principaux facteurs de vigilance. Lors du sondage de 2025 le retour de Donald Trump à la Maison Blanche était de loin le risque le plus important (76% des répondants) : les multiples chocs créés par le président américain démontrent la pertinence de cette analyse.

Pour 2026, les tensions politiques tant en Europe qu'à l'international restent au centre des préoccupations pour 69% des investisseurs, suivies par l'attention portée à la croissance économique (63%, contre 48% l'année dernière). Enfin, si les investisseurs avaient peut-être sous-estimé les risques liés à l'inflation et aux taux d'intérêts en 2025, 47% restent vigilants sur ce point même si ces dernières semaines on observe une stabilisation.

En conclusion : à quoi s’attendre pour 2026 ?

Si les derniers soubresauts de la politique tarifaire américaine et les tensions au Moyen Orient incitent à une certaine prudence, nous avons désormais des transactions de référence permettant d’avoir une visibilité sur les rendements atteignables lors d’une revente. En y ajoutant la stabilisation des conditions de financements, on peut affirmer que l’incertitude s’estompe pour les investisseurs de type « value-add », c’est-à-dire les promoteurs lançant des nouveaux projets.

« Les conditions sont donc remplies pour retrouver de la liquidité dans tous les segments », affirme Vincent Van Brée, Head of Capital Markets chez JLL BeLux.« Nous nous attendons à une bonne année tant pour les bureaux que pour les shopping-centers. Le segment Hospitality est également promis à un beau millésime », conclut-il.

Contacts:

Pierre-Paul Verelst, Head of Research Belux

Email: pierre-paul.verelst(@)jll.com

Vincent Van Brée, Head of Capital Markets Belux

Email: vincent.vanbree(@)jll.com

Valérie de Laminne, Head of Marketing & Communicatons JLL Belux

Tel: +32(0)492 13 64 67 – Email: valerie.delaminne(@)jll.com

Charlotte Baille Barrelle, Marketing Manager JLL Belux

Tel: + 352 621 412 179 – Email: charlotte.barrelle(@)jll.com